当地时期12月23日,好意思国拜登政府通过白宫官网文告,已要求好意思国贸易代表办公室发起301条件拜谒,以审查中国将基础半导体(也称为传统或锻练制程芯片)看成主导地位的贪图以及对好意思国经济的影响。

好意思国贸易代表办公室(USTR)也发布公告称,有凭据标明,中国寻求在半导体行业主导国内和大家商场,并遴荐等闲的反竞争和非商场本事,包括设定和追求商场份额贪图,以已矣原土化和自力重生。中国的举止、战略和作念法似乎对好意思国和其他经济体产生无益影响并有可能形成不利影响,破碎好意思国工业和工东说念主的竞争力、要津的好意思国供应链和好意思国的经济安全。

该“301拜谒”最初将侧重于中国的基础半导体(也称为传统或锻练节点半导体)的制造,包括它们看成组件纳入国防、汽车、医疗开辟、航空航天、电信、发电和电网等要津行业的卑劣居品。该拜谒还将初步评估中国的举止、战略和作念法对碳化硅(SiC)衬底(或用作半导体制造干涉的其他晶圆)坐褥的影响是否会导致对好意思国买卖的任何分歧理或脑怒或职责或限定。

贵寓显现,所谓“301拜谒”是指,好意思国依据《1988年概述贸易与竞争法》第301条件进行的拜谒。该条件最早见于《1974年贸易法》第301条,后经屡次改换和膨胀,形成了包括“一般301条件”、“荒芜301条件”、“超等301条件”和“306条件监督轨制”在内的301条件轨制。301拜谒的主要主义是保护好意思国在国际贸易中的职权,对其他国度被合计存在“分歧理”、“不自制”贸易作念法的举止进行拜谒,并可能遴荐提高关税、限定入口、罢手关联协定等舛误顺次。

好意思国贸易代表办公室接下来将征求公众想法,并对付此拜谒举行公开听证会。关联拜谒的批驳档册将于 2025 年 1 月 6 日灵通。

据外媒援用拜登政府官员的说法暗意,针对中国锻练制程半导体的“301条件拜谒”,将会不才一任总统特朗普于1月20日接事前启动,而扫尾则是将于2025年1月底打法给特朗普政府。基于该拜谒扫尾,特朗普政府可能将进一步运转对中国入口半导体居品征收他所恫吓的60%的高额关税。

需要指出的是,拜登政府此前依然对中国坐褥的多晶硅等居品征收了50%的关税,而且该关税也将于2025年的1月1日运转成效。

锻练制程商场神色:好意思国也在纵容发展

根据TrendForce的本年11月公布的数据显现,2023年中国台湾地区的先进制程产能占比高达71%,然而跟着好意思国、日本等地区纷繁推出普遍“芯片补贴”以招引先进制程半导体厂商(比如台积电)在其原土进行投资建厂,好意思国的占比将会从2023年的9%,大幅增长至2027年21%;日本也将由2023年0,增长至2027年的4%。届时,中国台湾地区的先进制程占比将在2027年萎缩至54%。

比拟之下,而中国大陆至于中国大陆由于受到好意思日荷关于先进半导体开辟的出口看管,使得先进制程产能的增长受到了限定,预测2027年在大家先进制程当中的产能占比将由2023年的8%缩小至6%。

在锻练制程产能占比喻面,2023年中国台湾地区的占比亦然高达45%,而中国大陆地区占比31%,韩国占比8%,好意思国占比5%,日本占比2%。诚然名义上来看,中国大陆地区刻下的锻练制程占比并不低,然而这也恰是因为受到了好意思国关于中国大陆先进制程发展的执续打压,使得中国发展先进制程受限,采箭在弦上展锻练制程,以搪塞原土商场关于锻练制程芯片的精深需求。

诚然刻下东说念主工智能(AI)芯片、智高手机惩处器、PC惩处器、汽车自动驾驶芯片这类高性能运筹帷幄芯片都依赖于先进制程制造工艺,然而AI服务器、智高手机、PC当中锻练制程芯片仍占据着王人备数目,更为等闲的家电、网罗等IT居品当中也都遍布着锻练制程芯片。TrendForce的数据显现,2023~2027年大家晶圆代工锻练制程(28nm以上)产能比将保管在70%。

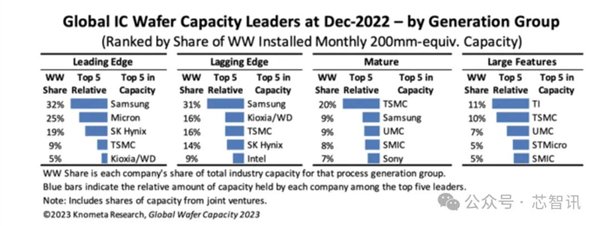

从具体的厂商锻练制程产能占比来看,根据Knometa Research的数据(锻练制程:20nm-0.11μm逻辑制程,>20nm DRAM;大线宽制程:≥0.13μm)显现,2022年,台积电则以20%的份额位居大家锻练制程产能第一,排行第二的三星份额为9%,联电份额也为9%,中芯国际凭借执续扩产,份额也达到了8%。排行第五的则是图像传感器大厂索尼,份额为7%。在更大线宽制程产能当中,好意思国模拟芯片大厂德州仪器以11%的份额位居第一,排行第二的台积电份额为10%,联电份额为7%,意法半导体份额为5%,中芯国际份额为5%。

如果以锻练制程芯片当中最具代表性的MCU商场来看,根据IC Insights的数据显现,2021年大家前十大MCU厂商当中,恩智浦以18.8%份额位居第一,紧随后来的分裂是Microchip(17.8%)、瑞萨电子(17%)、意法半导体(16.7%)和英飞凌(11.8%)。

Yole Group的敷陈也显现,连年来,英飞凌、瑞萨电子、恩智浦、意法半导体、Microchip等最初的芯片公司赓续主导着MCU商场,它们之间只消很小的互异。不异,在汽车和工业MCU商场亦然如斯。这些厂商都是IDM厂商,同期一些也有将部分居品外包给外部代工场坐褥。诚然中国的MCU厂商连年来发展也很快,然而在大家商场当中的份额仍较小。

赫然,从上头的数据来看,诚然连年来中国大陆刻下锻练制程芯片的总体产能占比获得了快速普及,然而中国台湾地区仍占据了最大的产能。如果从新部的锻练制程芯片品牌厂商来看,欧洲厂商则占据了主导地位,其次是好意思国和日本。

好意思国很早就意志到了锻练制程芯片的紧迫性,荒芜是在疫情时间,锻练制程芯片供应链中断,严重影响了汽车商场。那时好意思国及欧盟还荒芜要求台积电加多锻练制程产能供给汽车芯片。随后,好意思国出台的配套有逾越520亿好意思元补贴资金的《芯片与科学法案》,在纵容发展先进制程的同期,也为宽阔的锻练制程芯片制造技俩提供了补贴。

根据好意思国半导体行业协会(SIA)的数据显现,在好意思国《芯片与科学法案》的刺激下,适度2024年8月,半导体生态系统中的公司依然在好意思国文告了 90 多个新的制造技俩,文告在28个州的投资总数接近4500亿好意思元。而这其中除了台积电、英特尔和三星在好意思国的芯片制造技俩属于先进逻辑制程外,而其他技俩许多都是面向锻练制程的。

好意思国此前在出台《芯片与科学法案》之时就有指出,用于半导体制造补贴的390亿好意思元当中,至少20亿好意思元将用于扶助锻练制程芯片的坐褥。比如,近期好意思国文告向博世提供2.25亿好意思元补贴,以扶助其加州碳化硅工场扩建;向德州仪器提供16.1亿好意思元补贴,以扶助其两个位于德克萨斯州和一个位于犹他州的晶圆厂成就;向锻练制程晶圆代工场格芯 (GlobalFoundries)提供15亿好意思元补贴,以扶助其扩产。

值得预防的是,锻练制程的芯片大厂Microchip在与好意思国商务部达成初步的补贴契约之后,近期运筹帷幄毁灭肯求1.62亿好意思元补贴。此举主若是由于客户需求减少、产能多余,Microchip的俄勒冈州厂已两度停工,并运筹帷幄关闭在亚利桑那州的工场,约500名职工将靠近被裁人。

除了好意思国以外,刻下日本、欧盟、印度等地也都在积极的提供补贴来普及原土的芯片制造产能,其扩大锻练制程亦然紧迫一环。

赫然,好意思国偏激盟友自己在先进制程界限占据上风的同期,还依然在通过普遍补贴来发展锻练制程产能,却关于发展先进制程受到好意思国偏激盟友打压而被动转向发展锻练制程产能的中国大陆横加攻讦,实属“耍流氓”。

碳化硅衬底也成了拜谒重心

碳化硅是一种由硅和碳构成的化合物半导体材料,具有宽带隙、高电子迁徙率、高热导率和强电场击穿强度等本性,是主要的第三代半导体材料。这些独到的物感性质使得碳化硅器件在高温度、高频率、高电压以及高功率诳骗中进展出比传统硅器件更优异的性能。

具体来说,碳化硅器件不错在高达600°C的温度下沉稳做事,其电阻率险些保执不变(约0.03Ω·cm),是以它不仅耐高温,且散热性能也卓绝好。而传统硅器件的做事温度上限延续在150°C左右;碳化硅宽能隙本性使其具有更低的导通和开关损耗,从而提高了动力调遣后果;碳化硅的高电子迁徙率使得器件能在高频诳骗中进展出低损耗和高速率的本性;碳化硅器件还能够承受比硅器件更高的电压,可靠性更高,而且有助于减鄙吝件尺寸和系统本钱。

获利于碳化硅器件所带来的上风,以及连年来中国新动力汽车产业的快速发展,也鼓励了碳化硅器件在国产新动力汽车上的快速接纳,进而带动了国产碳化硅衬底及器件产业的发展,然而与国际巨头比拟仍有较大差距。

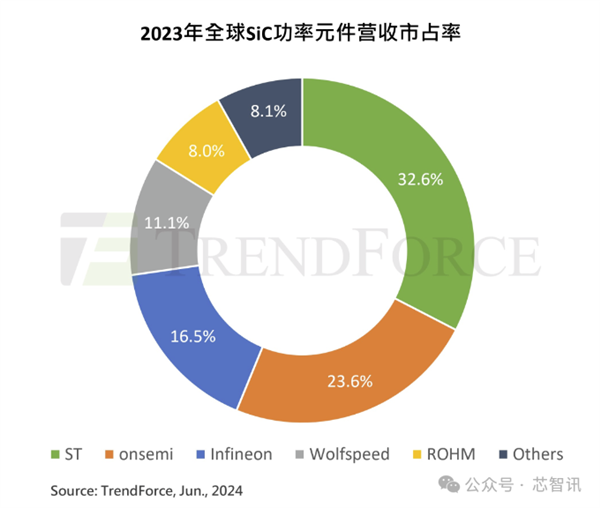

比如,从SiC功率器件商场神色来看,刻下主若是被国产厂商所操纵。根据TrendForce数据显现,在2023年大家碳化硅功率器件商场,意法半导体(ST)以32.6%市占率位居第一,安森好意思(onsemi)则由2022年的第四名跃居第二名,商场份额为23.6%。紧随后来的则是英飞凌(Infineon,16.5%)、Wolfspeed(11.1%)、罗姆半导体(ROHM,8%)。这前五大海外SiC功率器件供应商约占整个商场营收的91.9%。

从这些头部的SiC功率器件厂商的产能运筹帷幄来看,刻下他们都在执续扩大碳化硅衬底/器件的产能。比如Wolfspeed运筹帷幄干涉65亿好意思元来扩大碳化硅衬底产能;罗姆运筹帷幄投资37亿好意思元扩产;安森好意思运筹帷幄投资20亿好意思元扩产;英飞凌的刻下运筹帷幄的总投资亦然达到了50亿欧元;意法半导体与中国三安集兼并合,运筹帷幄投资约200亿元东说念主民币扩产;博世运筹帷幄投资15亿好意思元扩产。赫然,海外这些碳化硅器件巨头扩产的投资限制都很大。

比拟国际巨头的巨资扩产,中国国内碳化硅衬底厂商的干涉也在执续扩大,比如天科合达、露笑科技、三安光电等。根据现存数据统计,刻下国产的碳化硅衬底的产能运筹帷幄投资意象约1000亿元东说念主民币。不外,刻下中国碳化硅衬底产能投资过于散布,头部企业也不够强。

从具体的国产SiC衬底运筹帷幄产能来看,根据预测,到2026年,国内整个SiC衬底的产能运筹帷幄概况是468万片/年(折合6英寸晶圆)。需要指出的是,以上仅仅运筹帷幄产能,并不代表最终都能投产。荒芜是在刻下碳化硅衬底商场竞争热烈,价钱执续下滑的配景之下。

总体来看,刻下国内整个碳化硅产业链是比较散布的,诚然可能在碳化硅衬底或者外延部分刻下依然形成了一些限制,但如果莫得强盛的碳化硅器件厂商来扶助,将会堕入廉价内卷。而在SiC功率器件方面,荒芜是车规级SiC功率器件这一块,刻下国产SiC MOSFET出货销售额基本是在几千万的水平,对比海外的巨头,出货量及销售额差距仍口角常巨大。

中国商务部求教:将遴荐一切必要顺次

北京时期12月23日晚间,中国商务部新闻发言东说念主就好意思对中国芯片产业联系战略发起301拜谒发表讲话,暗意对好意思方作念法强烈动怒,刚烈反对。

商务部还指出,中国产芯片仅占好意思商场份额的1.3%。中国芯片对好意思出口,远低于自好意思入口。同期,敦促好意思方尊重事实和多边端正,立即罢手失实作念法。中方将密切怜惜拜谒进展,并将遴荐一切必要顺次,刚烈捍卫自身权益。”

职责裁剪:短长著作实质举报欧洲杯体育

]article_adlist--> 声明:新浪网独家稿件,未经授权辞谢转载。 -->