1918年好意思国红十字会成员在密苏里州圣路易斯市搬运感染流感的受害者

(图片开端于《华尔街日报》网站)

大流感看周全球性倒霉,导致数百万东谈主死亡,对东谈主寿保障行业形成巨大冲击。尽管学者已坚贞到东谈主寿保障在社会康健和个东谈主金融安全中的巨大性,但其随意全球卫生危急的策略和养息仍枯竭深入究诘。历史上,枯竭详备的保障公司财务数据是分析其在大流感本领发扬的主要休止。

Gustavo S. Cortes和Gertjan Verdickt在《Economic History Review》上发表的最新著作,究诘了好意思国东谈主寿保障行业的风险贬责策略。著作初次愚弄1918-1919年大流感本领的保障公司金钱欠债数据,探讨了高风险瓦解的保障公司如何通过提升新保单价钱随意全球卫生冲击,以及这一策略对行业财务康健性的影响。

好意思国寿险业与大流感

好意思国寿险行业始于1812年,首家寿险公司在宾夕法尼亚州成立。到1923年,寰球已有300多家公司,总保单额达到550亿好意思元,占好意思国金融体系重地面位。1912年至1923年,野蛮寿险公司占市集80%,结合寿险公司占15%,工业寿险公司为低收入家庭提供小额保单,占比不到5%。此时,进步85%的好意思国度庭领有寿险。

1918年秋季,流感大范围延长,形成深化年青成年东谈主死亡,给全球卫生系统治来巨大压力。疫情促使好意思国东谈主愈加趣味寿险,好多东谈主失去家庭主要收入开端。寿险公司也因补偿压力建造济急机制随意危急。尽管1917年《战斗风险保障法》已为退伍军东谈主提供寿险,但流感导致的补偿远超战时补偿。

数 据

领先,著作手动录入了1911年至1922年间《The Spectator》保障年鉴中的好意思国寿险公司财务数据,包括金钱欠债表、损益表、投资组合及地舆分散等信息。其次,通过收罗1917年各州未反璧保单金额,将保障公司信息与城市级别的逾额死亡数据匹配,计较加权平均死亡率,以筹商公司对大流感的瓦解经由。终末,依据死亡率将公司分手为高瓦解和低瓦解两类,其中高瓦解公司为死亡率高于行业平均水平的公司。

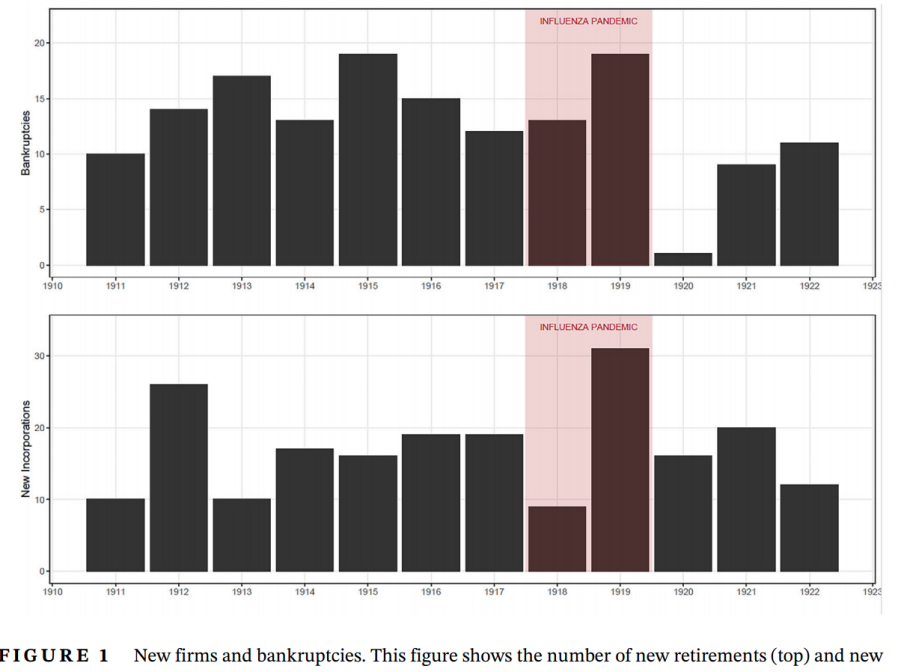

著作及第了247家公司样本,剔除了62家疫情前已退出和72家疫情后新成立的公司。图1骄气了新公司成立与收歇情况,流感后53家公司退出市集,占1917年在营公司总额的21.46%,1918年至1922年间共退出22家公司。同期,1918年后新成立了88家公司,1919年新增公司最多,反应了新保单需求激增。统计分析骄气,瓦解较高的公司连续金钱大、遮掩州多、杠杆高,但盈利和金钱增长较弱,且债券和股票比例高,典质贷款少;瓦解较低的公司则金钱小、遮掩州少、杠杆低,盈利和金钱增长强,捏有更多典质贷款,债券和股票比例低。

图1 新公司与收歇情况

究诘成果

作家构建了DID模子,分析1918-1919年大流感对好意思国东谈主寿保障公司产物订价的影响。模子的自变量为交互项识别了流感爆发后(1918年起)死亡率高于行业平均水平的保障公司。中枢因变量为“保障价钱”,即新保费总额与新保单数目之比,已按耗尽者价钱指数(CPI)养息并调理为1917年基准好意思元,以探讨地区间的通货扩张各异(1917年和1921年的通胀率分别为17.8%和10.9%)。此外,还将保障遮掩度(平均保额)和股息(支付给保单捏有者和鞭策的股息总额除以保单数目)看成因变量。模子包括固定效应与左右变量。中枢扫数筹商了流感爆发后,高瓦解公司与低瓦解公司在订价上的各异。

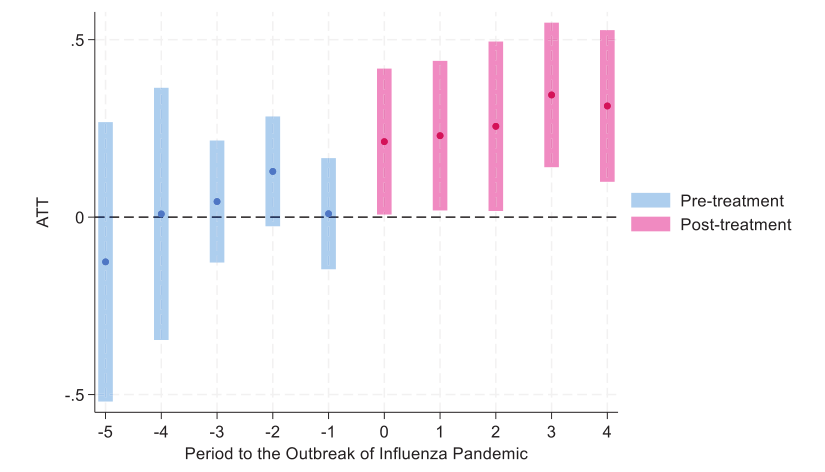

图2骄气大流感爆发后,高瓦解与低瓦解保障公司在新保单价钱上的各异。成果标明,高瓦解公司权臣提升了新保单价钱,考证了“平行趋势”假定。

图2 平行趋势教师

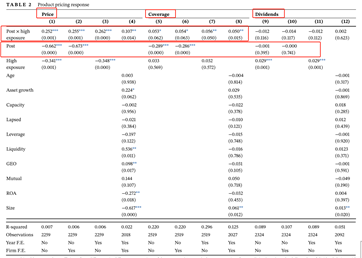

表1中,第一、二列的Post扫数为负,标明新保单价钱下降;而第三至第七列的交互项扫数为正且权臣,骄气高瓦解公司新保单价钱平均上升12.97%,经济上尽头于1917年5.78好意思元或2019年99.67好意思元。作家以为,高瓦解公司通过提升价钱随意大流感带来的死亡率风险,以均衡风险与收益,确保筹画康健。在遮掩度方面,高风险公司劝诱的保单数目权臣多于低风险公司,各异为6.35%,尽头于1917年117.51好意思元或2019年2345.05好意思元。股息支付方面,交互项扫数在第9至12列不权臣,标明分成战术未成为灵验的风险贬责器用。

表1 回来成果

作家进行了多个郑重性教师。领先,分析了保障公司在大齐市的瓦解经由,发现除伊利诺伊州外,高瓦解公司在大部分州权臣提升了新保单价钱,标明地舆瓦解度不是价钱变化的主要初始身分。其次,使用多种经济学步伐(如IPW、DRIPW等)考证成果,论断保捏郑重。第三,通过养息死亡率阈值从头界定高瓦解公司,成果骄气即使按照更严格的界说,论断依旧郑重。第四,引入退保率、非寿险业务比例和监管左右等市集身分,分析发现价钱高涨主要源于公司对大流感风险的反应,而非市集身分。第五,使用logit模子分析保障公司特征对财务窘境的展望作用,发现新保单价钱和公司范围与财务窘境负干系,而保障范围较广、死亡率较高的公司更易堕入窘境;结合保障公司策略未能灵验裁减财务风险。

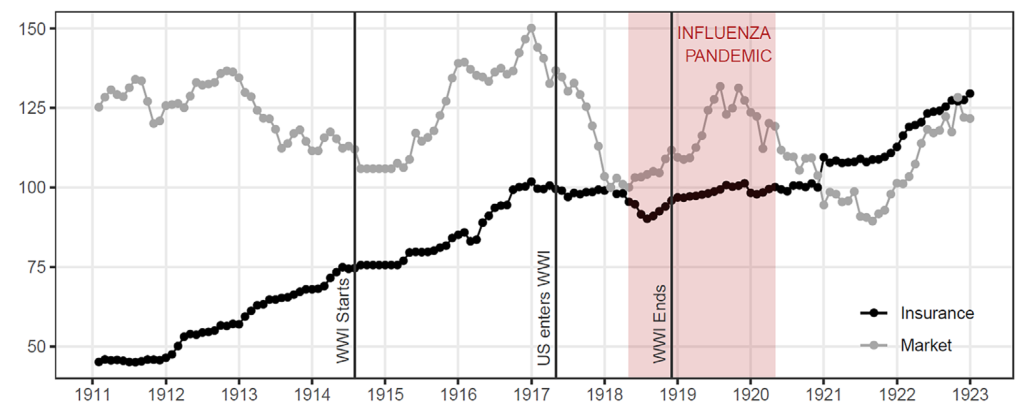

终末,作家对比了流感本领寿险公司股价与全体股市发扬。1918年1月至4月,寿险公司股价下降4%,而全体市集高涨6%;而在2020年头,寿险公司股价暴跌近50%。可是,在1918年10月至12月流感最严重时,寿险公司股价反而高涨约4%,骄气投资者对流感的财务影响并不担忧,且大流感未导致寿险行业严重窘境,发扬出一定的市集韧性。这些数据复旧大流感对好意思国寿险行业影响有限的论断,与Velde[1]的究诘一致,标明流感未“糟蹋”好意思国经济。

图3 市集与东谈主寿保障公司的股票市集发扬

结 论

本论文初次愚弄好意思国寿险业公司级金钱欠债表数据,定量分析了大流感对东谈主寿保障业的影响。究诘揭示,保障公司通过提升新保单价钱进行风险贬责,这种订价各异主要源于健康危急的系统性影响,而非经济或市集变化,同期摈斥了战斗和金融按捺的搅扰。究诘为意会保障行业随意历史性健康冲击提供了新视角世博体育,并为现时和改日的全球卫生危急中的保障随意策略提供了模仿。作家提议改日可探讨其他金融中介的随意时势,以及这些冲击如何通过金融系统不同领域传播,以更全面地意会系统性风险对金融市集的影响。